Comment limiter et contenir la pression fiscale et sociale ? Face à une conjoncture fluctuante, la création d’une holding peut être un moyen efficace. Zoom sur cet outil de régulation.

Une holding détient des participations dans une ou plusieurs sociétés appelées filiales. L’activité développée dans les sociétés filles peut être de nature agricole, commerciale, immobilière…

Une fonction de tirelire

La holding peut être utilisée comme une tirelire en fonction des besoins de la (ou des) société de production qu’elle détient (la société fille). En effet, la holding obtient des dividendes chaque année à hauteur du capital détenu. L’utilisation de cet argent est libre : placements, prise de participation dans de nouvelles filiales, mise à disposition sous forme de prêt rémunéré… Dans ce dernier cas, l’argent ne fait que transiter de la société de production vers la holding puis de la holding vers sa fille. Le principal intérêt de ce schéma se situe au niveau des prélèvements obligatoires.

Un outil de régulation fiscal et social

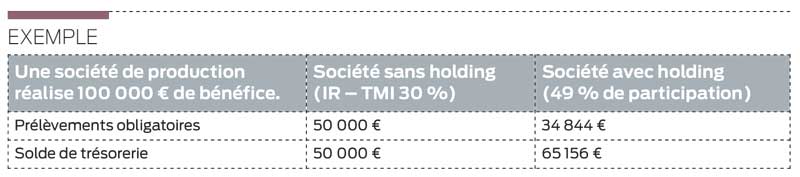

Lorsque la société de production, relevant de l’impôt sur le revenu (IR), est détenue uniquement par un ou plusieurs associés exploitants (personne physique), le résultat attribué se voit amputé d’environ 50 % de prélèvements obligatoires pour une tranche marginale d’imposition (TMI) de 30 %. Cette taxation est basée sur le résultat fiscal et non sur la somme réellement prélevée par l’associé. La trésorerie ainsi laissée à disposition de l’entreprise (autofinancement d’immobilisations, placement bancaire…) se verra imposée pour moitié, limitant ainsi la trésorerie disponible.

C’est là que la holding peut s’avérer être un levier intéressant. Relevant de l’impôt sur les sociétés (IS), le dividende sera taxé à hauteur de 15 % jusqu’à 38 120 € de bénéfice et 33,33 % au-delà. L’écart de prélèvement peut donc aller jusqu’à 35 % entre les deux régimes fiscaux (voir exemple).

Tant que l’argent reste encapsulé dans la holding, l’écart de prélèvements obligatoires non négligeable permet de disposer d’une trésorerie supplémentaire pendant la période d’activité. La connexion fiscale et financière est plus cohérente. Les disponibilités acquises au sein de la holding peuvent également être appréhendées par ses associés.

Le prélèvement de dividende dans la holding suit la fiscalité applicable aux revenus de capitaux mobiliers. Pour un prélèvement de 100 €, l’impôt lié à la distribution s’élève à 32 € pour une TMI de 30 %. Selon le taux d’IS, le niveau de prélèvements obligatoires total appliqué sur les sommes ayant transité par la holding s’élève à 50 %.

Si l’objectif de l’exploitant est de prélever la totalité de l’argent disponible, la mise en place de ce schéma ne sera probablement pas appropriée. Bien entendu, cette conception n’est envisageable que si l’entreprise de production dégage régulièrement des bénéfices positifs.

Une organisation à réfléchir

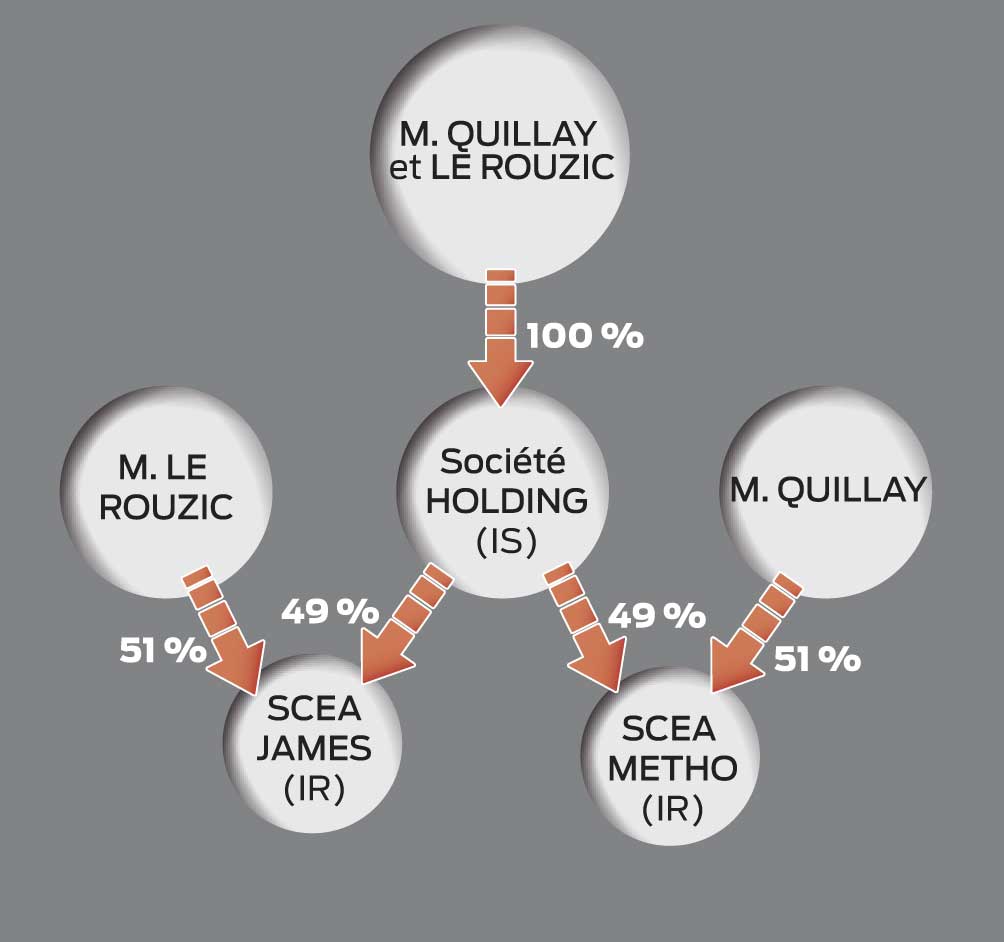

En présence de plusieurs associés dans la société de production, le montage juridique doit être réfléchi en fonction des besoins et objectifs recherchés par chacun. Par exemple, si les projets patrimoniaux et professionnels des associés sont totalement différents, la création d’une holding par personne peut être envisagée.

Jérôme Huby / Cerfrance Finistère